皆さんはどんな保険に入っていますか?

私はかつて年間300万円ほど保険にお金をかけていました(見事な保険貧乏・・・)。

そんな私が保険の現実を、具体的な数値を出しつつ紹介したいと思います。

今回は個人年金保険についてです。

個人年金保険とは?

簡単に言うと、

個人年金保険 = 劣化版の年金 + 劣化版の死亡保険 です。

個人年金保険(たのしみワンダフル) | 住友生命保険 (sumitomolife.co.jp)

特徴、”劣化版“とした理由は以下です。

- 払い込んだ額にちょっと上乗せして支払ってくれる

→30年間も資金がロックされて、たった7%しか増えてない(例の場合) - 万が一契約期間中に死亡した場合、それまで払い込んだ金額を支払ってくれる

→決められた一定額ではなく、それまで払い込んだ金額を返してくれるだけ

具体的な商品としては、以下などがあります。

「ニッセイ みらいのカタチ」|日本生命保険相互会社 (nissay.co.jp)

【結論】個人年金保険は絶対不要です!!!

先に結論を述べます。

個人年金保険の契約は不要です。

なぜ不要なのか順を追って説明いきます。

不要な理由:利率が悪すぎる

まずは私の契約内容がこちらです。

なお、契約していたのは住友生命:たのしみワンダフルです。

※商品名は今の商品と同じですが、契約時と今とでは条件が異なるかもしれません。ご了承ください。

| 満期時の契約期間 | 25年間 |

| 個人年金支払い開始年齢 | 60歳 |

| 個人年金支払い期間 | 10年間 |

| 満期時の払込総額 | 3,000,000円 |

| 満期時の年金総額 | 4,409,000円 |

| 満期時の損益率 | +47.0% |

| 満期時の平均年率 | +1.9% |

払い込んだ分増えてはいるものの、投資信託のオールカントリーやS&P500の年率が8~10%くらいなのでかなり低い数値です。

もちろん利率が契約時点で保証されている点は頼もしいです。

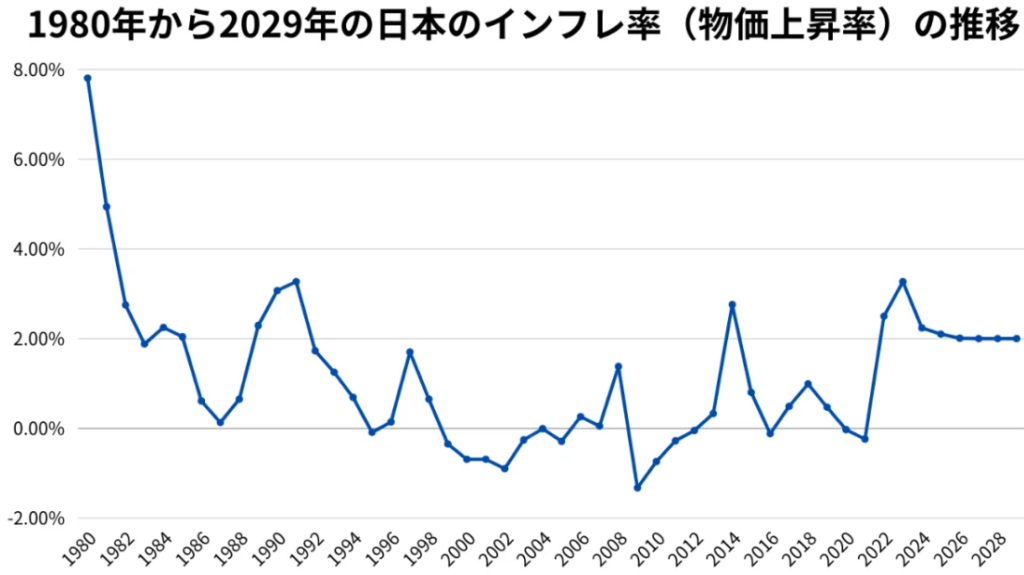

しかし、昨今のインフレ率が約2%なので、保険の平均年率+1.9% < インフレ率2% となり保険の利率では老後の備えとして不足なことが分かります。

日本のインフレ率の推移(IMF)|セカイハブ (sekai-hub.com)

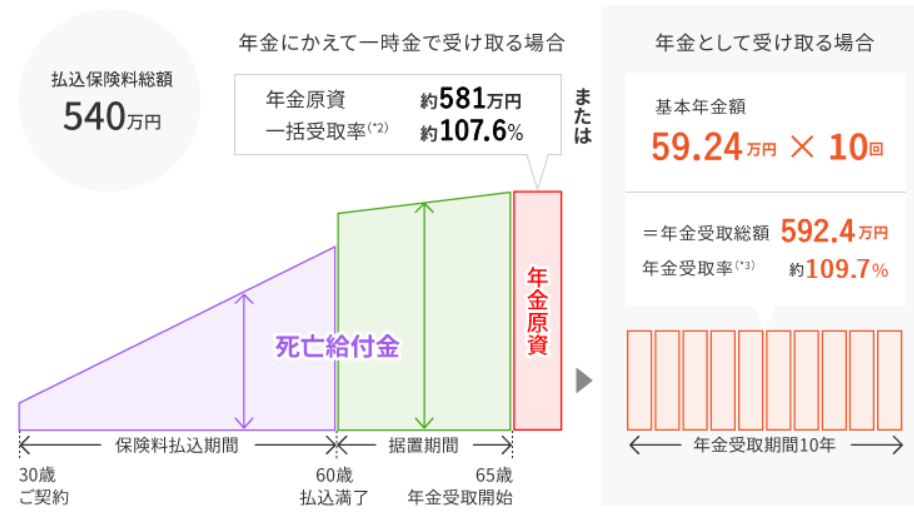

上記は私の契約の場合ですが、住友生命のHPにあった例で話を進めると結果はもっと悪くなります。

結論として、保険の平均年率+0.28% << インフレ率2% となり、約10倍の差がついてしまいもはや保険の意味をなしていません。

しかも、30年間この資金を何にも使用できない=ロックされるわけです。かなりのデメリットです。

| 満期時の契約期間 | 30年間 |

| 個人年金支払い開始年齢 | 65歳 |

| 個人年金支払い期間 | 10年間 |

| 満期時の払込総額 | 5,400,000円 |

| 満期時の年金総額 | 5,924,000円 |

| 満期時の損益率 | +9.7% |

| 満期時の平均年率 | +0.32% |

| 据置期間5年を含めた平均年率 | +0.28% |

個人年金保険(たのしみワンダフル) | 住友生命保険 (sumitomolife.co.jp)

不要な理由:死亡時は払込保険料総額を返してくれるだけ

これは見出し通りです。

下図の紫色の死亡給付金が払込保険料総額と連動しています。

つまり、払い込んだ期間が短ければ少額、長ければ多額になるということ。

これって貯金と何が変わるでしょうか?

ましてや個人年金保険はお金が必要な時にお金が取り出せないので、貯金よりはるかに使い勝手が悪いです。

目的が老後資金だからと言っても、あまりに契約者に不利で、保険会社に有利な商品なわけです。

個人年金保険(たのしみワンダフル) | 住友生命保険 (sumitomolife.co.jp)

不要な理由:途中解約で返戻金がマイナスになるリスクがある

私が個人年金保険を途中解約した結果が以下です。

| 契約期間 | 2016年8月~2023年11月 (約8年間) |

| 月々保険料 | 10,000円 |

| 払い込み総額 | 880,000円 |

| 返戻金 | 807,877円 |

| 損益総額 | ▲62,123円 |

| 損益率 | ▲8.2% |

| 平均年率 | ▲1.1% |

真っ赤っかですね。途中解約した場合、マイナスになるように設定してあるので、当然と言えば当然ですが。

少額での契約だったため、額としてはそこまで大きくならなかったのが救いです。

もちろん解約するタイミングによってはプラスになりますが、それは契約してかなり経ってからのことです。

個人年金保険を解約するか悩んでいる方は、残りの契約期間や利率を考慮しましょう!

20~40代の方は60歳まで20年以上運用期間があるので、マイナス覚悟で途中解約し返戻金を元手に自分で投資信託を始めた方が無難です!

ちなみに”払い済み保険への切り替え”も要りません!!

もし払い済み保険への切り替えを勧められても断った方が良いです。

というのも、

- 払い済み保険にすると、保険内容がショボくなる

→年金額が下がり、老後資金の意味をなさなくなる - 資金が保険会社にとられたままになる

→その資金を自分で運用した方が稼げるので機会損失になる

払い済み保険にせずさっさと解約しましょう!

最後に

その他の保険についても、記事を書いています。

ぜひこちらもご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント