皆さんはどんな保険に入っていますか?

医療保険、がん保険、個人年金保険、学資保険、自動車保険などなどありますが、もしかすると不要なお金を保険に払っているかもしれません。

結論:必要なのは自動車保険・火災保険”だけ”

まず必要な保険は自動車保険と火災保険だけです。

なぜこれだけなのか、前提条件もあるので説明していきます。

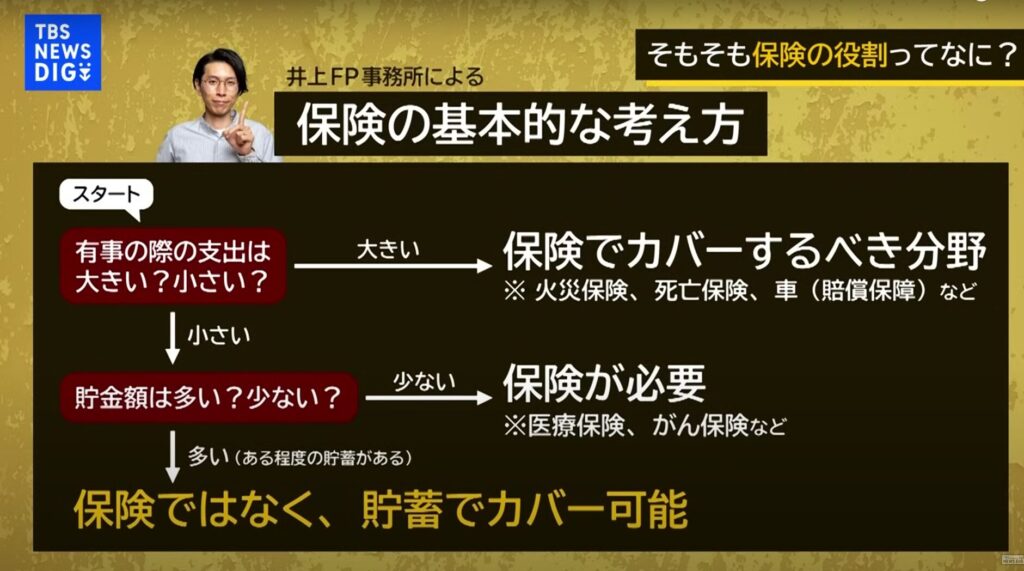

必要な保険の基準:トラブル時に大金が必要か?

入るべき保険か否かは、トラブル時に大金が必要か?がポイントです。

分かりやすい考え方が以下です。

“保険不要論”って本当? ファイナンシャルプランナーに聞く保険との上手な付き合い方【経済の話で困った時にみるやつ】|TBS NEWS DIG – YouTube

動画時間…10:30

要は

- トラブル時に大金が必要なら、火災保険や自動車保険に入る。

- 貯金がないなら、医療保険やがん保険に入る。

- トラブルになる可能性がない、かつ貯金があるなら、保険は入らないで良い。

というものです。

前提条件

上記の考え方にはいくつか曖昧な部分があるので、明確化していきたいと思います。

まず”トラブル時の大金 = 数千万~数億円単位の金額”を指します。

これだけの金額を現金でポンっと払える人は中々いないですよね?

だからこそ、火災保険や自動車保険で備えよう、というわけです。

次に“貯金がある = 半年~1年分の生活費がある“を指します。いわゆる生活防衛資金です。

怪我や病気で働けなくなり収入がなくなったときの備えです。

これくらいの金額を持っている人はいると思います。

なのでそういう人は、医療保険やがん保険は不要、というわけです。

自分の生活防衛資金を計算するのが面倒な方は、キャッシュレス派なら1ヶ月あたりのキャッシュレスの金額を確認してみましょう。

ざっくりでも自分の必要金額を知りましょう!

医療保険やがん保険が不要な貯金を用意しよう!

保険の考え方に従うと、”貯金がない = 半年~1年分の生活費がない“場合、医療保険やがん保険が必要なわけですが、医療保険やがん保険にお金を払うなんて正直もったいないです。

ほとんどの人が保険を使うことなく、ただただ保険料を払い続けることになるからです。

保険を使う人が多ければ保険会社が潰れてしまいますが、保険会社が潰れたなんて聞かないですよね?

なので、さっさと”医療保険やがん保険が不要な貯金 = 半年~1年分の生活費”を用意してしまいましょう♪

医療保険やがん保険が不要な理由

“もし病気やがんになったらいくら必要になるの?”という疑問には、以下の記事で詳しく書いてます。

ぜひチェックしてみてください。

金額は最大30万ほどです。ポイントは“日本人はみんな健康保険に入っていること“です。

死亡保険(生命保険)がいるか人による

死亡保険が必要な場合とは、その人が死亡した時残された人が金銭的に困る場合です。

例えば、仕送りをしていない一人暮らしの独身の方が亡くなった時は必要ありません。

残された家族(両親や兄弟)はその家族だけで生活していけているからです。

他にも、子供がいる家族でも両親どちらかの稼ぎだけで生活できるなら必要ありません。

もちろん、子供がいる家族の場合、両親のどちらかが亡くなったら、精神的に働けないという期間もあるでしょう。子供のケアも必要ですし、二人でしていたことを一人ですることになって、しばらく仕事を休むかもしれません。

そのような場合に備えて、死亡保険に入ることは考え方としてアリでしょう!

死亡保険に入るなら、契約期間を考えよう

もう一つ、死亡保険に入るとしても、契約する期間は少し考えましょう。

例えば、子供がいる家族だとしても子供が全員成人していて働いているなら、金銭的に困ることはありません。

他にも、子供がいる家族で子供が成人していないとしても十分な貯蓄があるなら、金銭的に困ることはありません。

なので、

- 子供がいつ成人し働き始めるか?

- 子供が何歳の時に貯蓄はどれくらいありそうか?

を考えて契約期間を決めましょう!

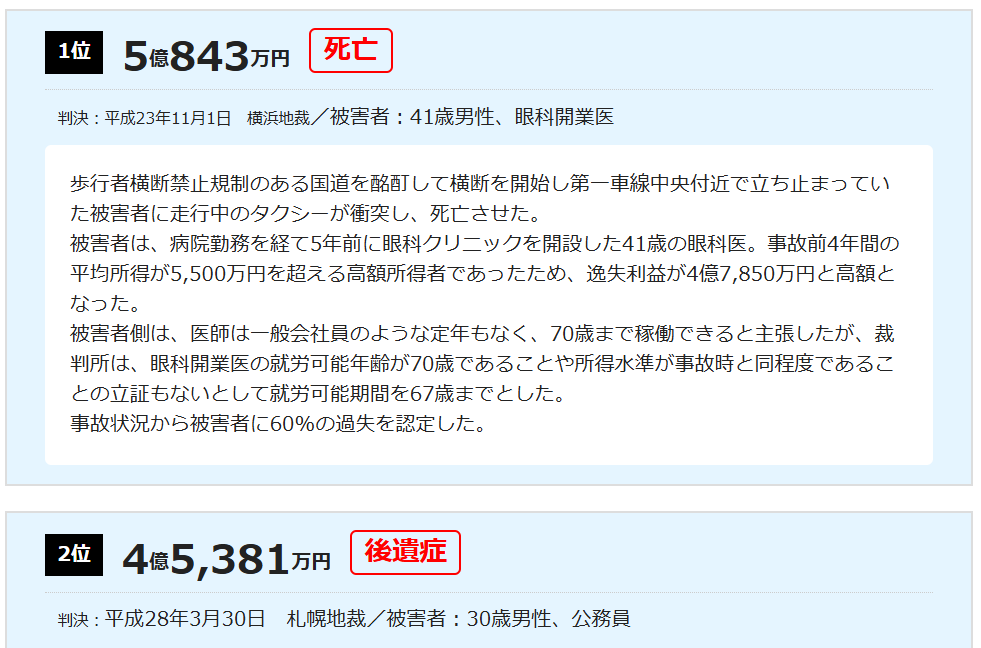

余談1:交通事故での高額賠償額

ネット上に交通事故での高額賠償額ランキングがありました。

上位は全て億単位で、

- 自動車に乗るなら自動車保険は必要(もちろんバイクならバイク保険)

- 対人対物は無制限

とハッキリ分かるものでした。ケチらずちゃんと契約しましょう!

交通事故の死亡・後遺症賠償額の高額ランキング – 自動車保険一括見積もり (insweb.co.jp)

余談2:車両保険は不要

自動車保険は必要ですが、車両保険は不要です。

なぜなら

- 車両保険を付けるとその年の保険料が高くなる

- 修理の全額が補償される訳ではない

- 保険を使うと等級が下がり翌年の保険料が上がる

(もしくは、保険料が上がるのを気にして保険を使わず自腹で払い保険の意味がない)

のためです。

医療保険・がん保険の要否と同様、“貯金がある = 半年~1年分の生活費がある“のであれば不要でしょう!

最後に

その他の保険についても、記事を書いています。

ぜひこちらもご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント