皆さんはどんな保険に入っていますか?

私はかつて年間300万円ほど保険にお金をかけていました(見事な保険貧乏・・・)。

そんな私が保険の現実を、具体的な数値を出しつつ紹介したいと思います。

今回は終身保険についてです。

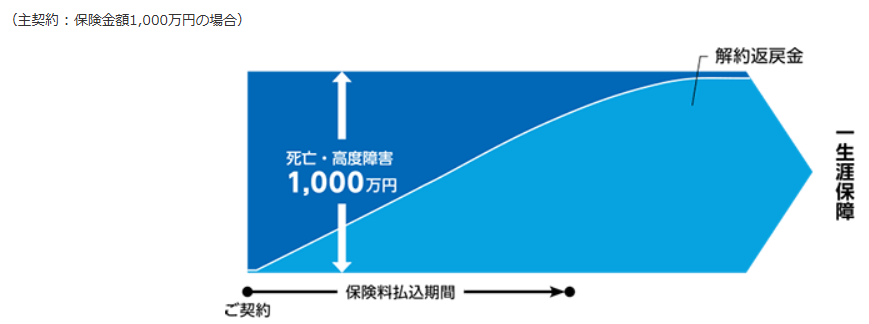

終身保険とは?

簡単に言うと、

一生のどのタイミングでも、死亡もしくは障害を負った時、保険金がもらえる保険です。

終身保険 | 死亡保険 | 東京海上日動あんしん生命保険 (tmn-anshin.co.jp)

特徴は以下です。

- 若くても、歳をとっていても等しく保険金がもらえる

- 死亡・高度障害時、払い込んだ保険料総額に上乗せして保険金を支払ってくれる

具体的な商品としては、以下などがあります。

- あんしん生命:終身保険[無配当]

- あんしん生命:長生き支援終身

- 住友生命:スミセイの終身保険

- オリックス生命:終身保険RISE(ライズ)

- オリックス生命:終身保険RISE Support Plus [ライズ・サポート・プラス]

- 楽天生命:楽天生命スーパー終身保険

- マニュライフ生命:こだわり終身保険v2(低解約返戻金型)

- チューリッヒ生命:終身保険プラチナ

オリックス生命保険株式会社|終身保険RISE[ライズ] (orixlife.co.jp)

【結論】終身保険は絶対不要です!!!

先に結論を述べます。

終身保険の契約は不要です。

なぜ不要なのか順を追って説明いきます。

不要な理由:利率が悪すぎる

まずは私の契約内容がこちらです。

なお、契約していたのは住友生命:スミセイの終身保険、あんしん生命:終身保険[無配当]、あんしん生命:長生き支援終身の3つです。

※商品名は今の商品と同じですが、契約時と今とでは条件が異なるかもしれません。ご了承ください。

| 保険名 | 住友生命:スミセイの終身保険 |

| 保険期間 | 終身 |

| 給付条件 | 死亡、高度障害のとき |

| 払込保険料・払込方法 | 2,000,000円・一括 |

| 給付額 | 3,466,400円 |

| 損益率 | +73.3% |

| 平均年率(平均寿命80歳で受け取り想定) | +1.3% |

| 平均年率(100歳で受け取り想定) | +0.96% |

| 保険名 | あんしん生命:終身保険[無配当] |

| 保険期間 | 終身 |

| 給付条件 | 死亡、高度障害のとき |

| 月額保険料 | 22,659円 |

| 保険料総額 | 8,972,964円 |

| 給付額 | 10,000,000円 |

| 満期時の損益率 | +11.4% |

| 満期時の平均年率(平均寿命80歳で受け取り想定) | +0.22% |

| 満期時の平均年率(100歳で受け取り想定) | +0.16% |

| 保険名 | あんしん生命:長生き支援終身 |

| 保険期間 | 終身 |

| 給付条件 | 死亡、高度障害のとき |

| 月額保険料 | 10,220円 |

| 満期時の保険料総額 | 3,801,840円 |

| 給付額 | 5,000,000円 |

| 満期時の損益率 | +31.5% |

| 満期時の平均年率(平均寿命80歳で受け取り想定) | +0.62% |

| 満期時の平均年率(100歳で受け取り想定) | +0.44% |

払い込んだ分増えてはいるものの、投資信託のオールカントリーやS&P500の年率が8~10%くらいなのでかなり低い数値です。

もちろん利率が契約時点で保証されている点は頼もしいです。

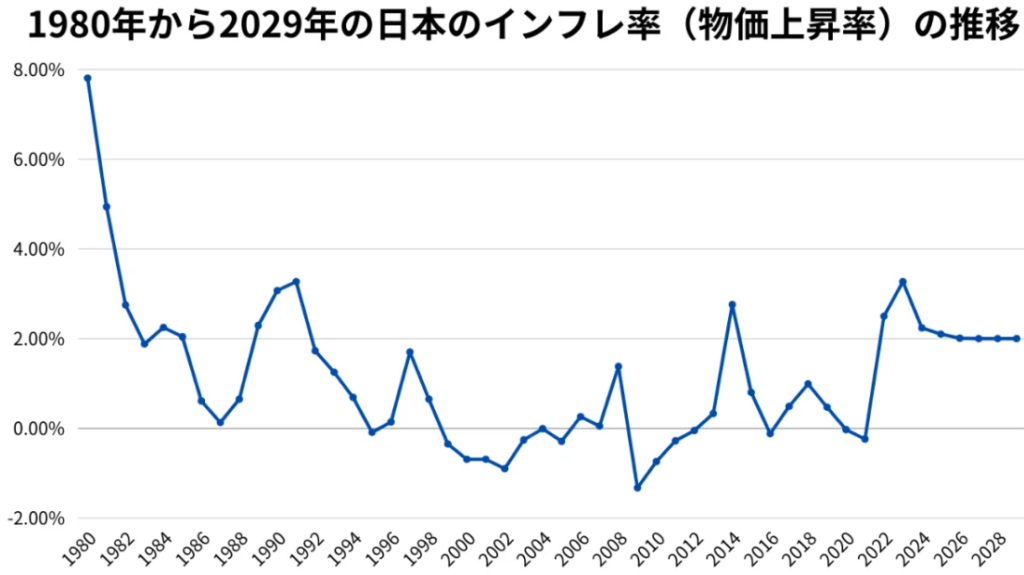

しかし、昨今のインフレ率が約2%なので、保険の平均年率 < インフレ率2% となり保険の利率では、残された家族が十分なのか微妙なところです。

また、平均寿命以上に長生きした場合はどんどん年率が悪くなります。貯金の金利よりはマシな程度です。

日本のインフレ率の推移(IMF)|セカイハブ (sekai-hub.com)

不要な理由:資金がロックされる

終身保険は利率が悪すぎるわりに、お金が必要な時にお金が取り出せません =資金がロックされる。

よほど手元にあると使っちゃうという人でない限りは、自分自身で投資信託を買って資産運用する方がはるかに利率が良く、使い勝手としても自由度が高いです。

投資信託で利益を得るにも同じように長い期間寝かせる必要があるので、やることは終身保険と同じです。

不要な理由:途中解約で返戻金がマイナスになるリスクがある

私が個人年金保険を途中解約した結果が以下です。

| 保険名 | 住友生命:スミセイの終身保険 |

| 契約期間 | 2012年11月~2023年11月 (約11年間) |

| 払い込み総額 | 2,000,000円・一括 |

| 返戻金 | 2,146,494円 |

| 損益総額 | 146,494円 |

| 損益率 | +7.3% |

| 平均年率 | +0.66% |

ややプラスでした。ただやはり契約していた期間の割には全然増えていません。

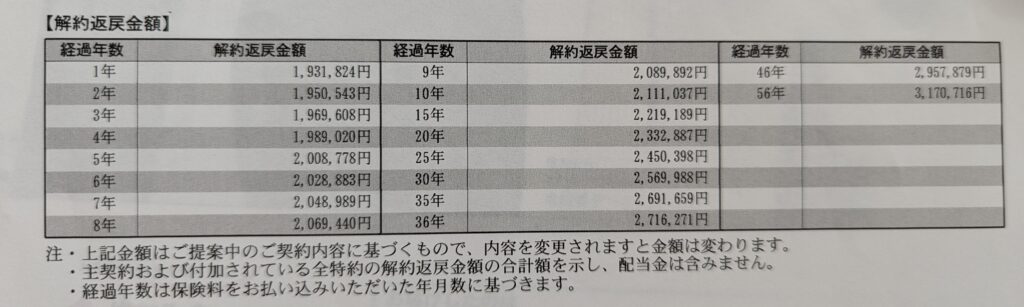

なお、契約書にあった解約返戻金の推移はこちら。

契約して5年は経たないとマイナスになってしまいます。

あんしん生命は真っ赤の大損でした。

| 保険名 | あんしん生命:終身保険[無配当] |

| 契約期間 | 2016年7月~2023年11月 (約7年間) |

| 払い込み総額 | 2,016,651円 |

| 返戻金 | 1,350,700円 |

| 損益総額 | ▲665,951円 |

| 損益率 | ▲33.0% |

| 平均年率 | ▲4.7% |

| 保険名 | あんしん生命:長生き支援終身 |

| 契約期間 | 2016年7月~2023年11月 (約7年間) |

| 払い込み総額 | 909,580円 |

| 返戻金 | 507,500円 |

| 損益総額 | ▲402,080円 |

| 損益率 | ▲44.2% |

| 平均年率 | ▲6.3% |

終身保険を解約するか悩んでいる方は、利率を計算してみて利率が低い、もしくはマイナスなら即解約が良いでしょう!

もちろん、解約して放置ではなく運用する前提です。

ちなみに”払い済み保険への切り替え”も要りません!!

もし払い済み保険への切り替えを勧められても断った方が良いです。

というのも、

- 払い済み保険にすると、保険内容がショボくなる

→給付額が下がる - 資金が保険会社にとられたままになる

→その資金を自分で運用した方が稼げるので機会損失になる

払い済み保険にせずさっさと解約しましょう!

最後に

その他の保険についても、記事を書いています。

ぜひこちらもご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント