これまで人生で必要なお金の総額や保険の要否、インデックス投資の良さを書いてきました。

「いろいろ言ってるけど、あなたは一体どうなのよ?」という方のため、私の資産運用状況を示します!

結論:仙台タローの運用成績はどうなの?

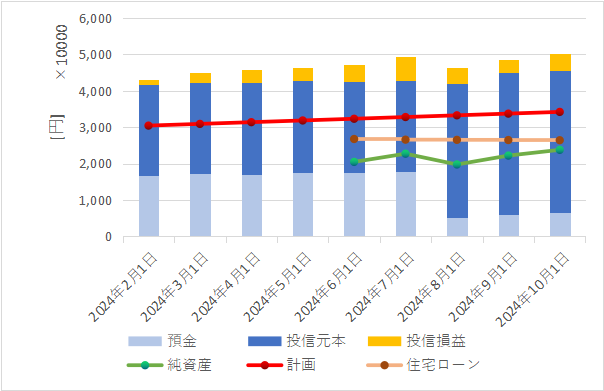

こちらが運用成績です!

インデックス投資で順調に増益しているため、資産が順調に増えています。

しかし数か月単位ではなく、年単位の長期間(5年以上)でインデックス投資は判断すべきため、この増益で一喜一憂はしていられません。

とはいえ、

私がおススメしてきた投資商品が全くダメな商品でないことはわかっていただけるでしょう。

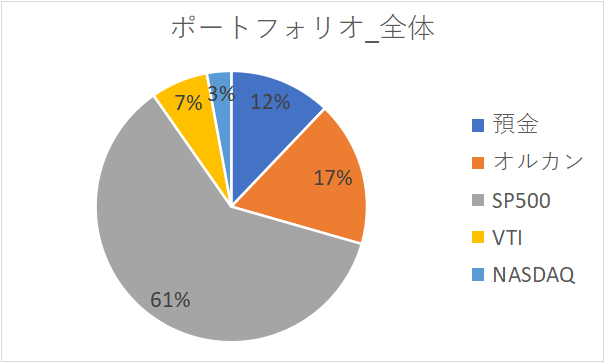

投資信託のポートフォリオ(構成)は以下の通り。

先月からの変化点:

- 買増、売却:なし

- 市場動向:8月からの株価の下落から少々回復してきました。まだ含み益が以前ほど回復していません。

- しかし、今回でやっと総資産5000万円を達成しました!!(過去最高)

まだまだ先は長いので気長に見ていきましょー!

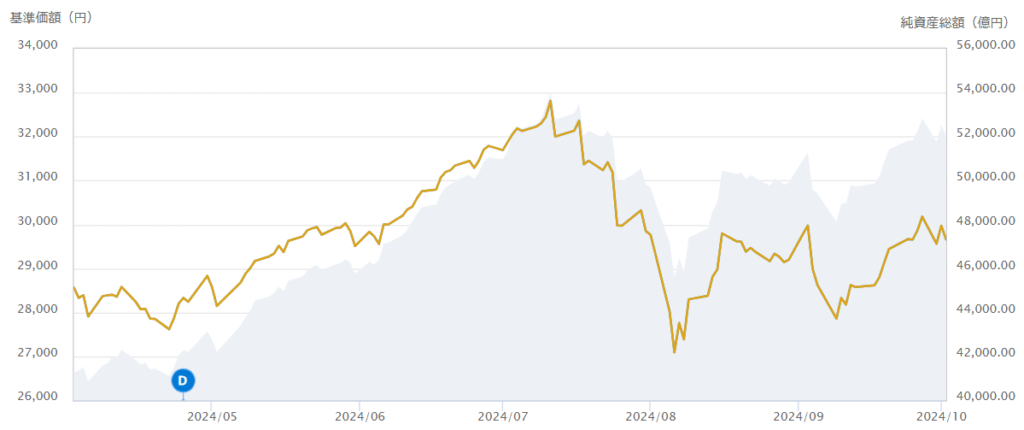

ちなみにこちらはeMAXIS Slim 米国株式(S&P500)の直近のチャートです。

eMAXIS Slim 米国株式(S&P500) | eMAXIS(イーマクシス) (mufg.jp)

ちなみに私の資産管理方法やファイルは、↓こちら↓の記事にあります。

「っていうか、データ少なくない?」と思った、そこのあなた!

おっしゃる通りです。スミマセン(汗)

これまでお金の管理はしていたものの預金額しか気にしていなかったため、ここまでまとまったデータは今年分しかありません。

これから順次更新していきますので、どう変わるか楽しみにしていてください。

ちなみに、これまでの預金推移は以下です。

2021~2023年の期間、変額保険だけで毎月20万ほど支払っていたため、推移が鈍くなっています。

変額保険で、もったいないことしてた…

仙台タローの投資先

私が資産運用で利用している制度と投資商品は以下です。

| 制度 | 投資商品 | 指数 |

| 確定拠出年金DC | 野村DC外国株式インデックスファンド | ほぼオールカントリー |

| iDeCo | eMAXIS Slim 米国株式(S&P500) | S&P500 |

| つみたてNISA | 楽天・全米株式インデックス・ファンド | ほぼS&P500 |

| 新NISA | eMAXIS Slim 全世界株式(オール・カントリー) | オールカントリー |

| 特定口座 | eMAXIS Slim 米国株式(S&P500) | S&P500 |

| 特定口座 | ニッセイNASDAQ100インデックスファンド | ほぼS&P500 |

仙台タローの投資方針

- 新NISAの方針:

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))で超手堅く資産増を狙う - その他(特定口座、iDeco、確定拠出年金)の方針:

手堅さは忘れずできるだけ攻めて資産増を狙う

新NISAの方針は、制度の特徴に着目しました。

新NISAは「非課税」で運用期間も「無期限」です。

投資商品選びさえ間違えなければ、これはかなり頼もしい制度です。

自分がいつまで生きるかは誰にも分からないので、運用期限の無期限を最大限活したいところです。

私の家族は新NISAを老後資金の「最後の砦」、一番最後に手をつける資金と位置づけました。

例えば、50〜60年後の世の中を想像してください。

半世紀も先のことなので、どの国が世界トップの国になっていてもおかしくはないでしょう。

そのため、リバランスで自動的に最適化されるオルカンを新NISAの投資商品にしました。

世界は発展しているだろうけど、アメリカが牽引しているかは分からない=オルカン、な訳です。

その他(特定口座、iDeco、確定拠出年金)の方針は、オルカンの逆です。

新NISAの資金が最後の砦なので、それ以外(特定口座、iDeco、確定拠出年金)は新NISAよりも先に使うことになります。

であれば、今調子の良い国であるアメリカに投資し、20年ほどの短い期間で効率よく資産を増やそうとしています。

ちなみに、

「野村DC外国株式インデックスファンド」を選んでいるのは、制度の中で選べる商品にSP500相当の商品がなかったためです。

オルカンとSP500の両方を持つ意味

「オルカンとSP500はほぼ同じ構成だから、より成績の良いSP500だけで良い」という人もいると思います。

確かに似ている2つですが、「今だけ」かもしれません。

それは「リバランス(投資商品の価格を上げようとする調整機能)」があるためです。

オルカンとSP500がどれほど似ているかと、リバランスについてはこちらの記事に詳細を書きました。

リバランスも理由の1つですが、

1つに絞るほど白黒つけられなかったってのが正直な理由です。

オルカンとSP500のどちらが正解かは人によって違います。

「コツコツ買って、ひたすら待つ(バイ&ホールド)」のため、自分が納得できるブレない投資方針を定めましょう!

最後に

運用成績や我が家の資産状況も毎月記事にしていますので、比較したい方、見てみたい方はぜひご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント