私の全体の資産運用状況は別記事でお伝えしたので、今回は確定拠出年金(DC)とiDecoにのみ着目して運用成績をお伝えします。

結論:確定拠出年金(DC)の運用成績

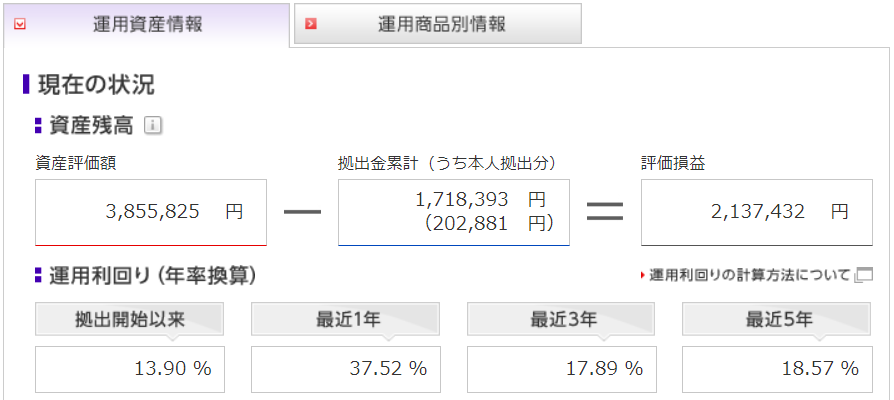

私の確定拠出年金の運用成績はこちらです。

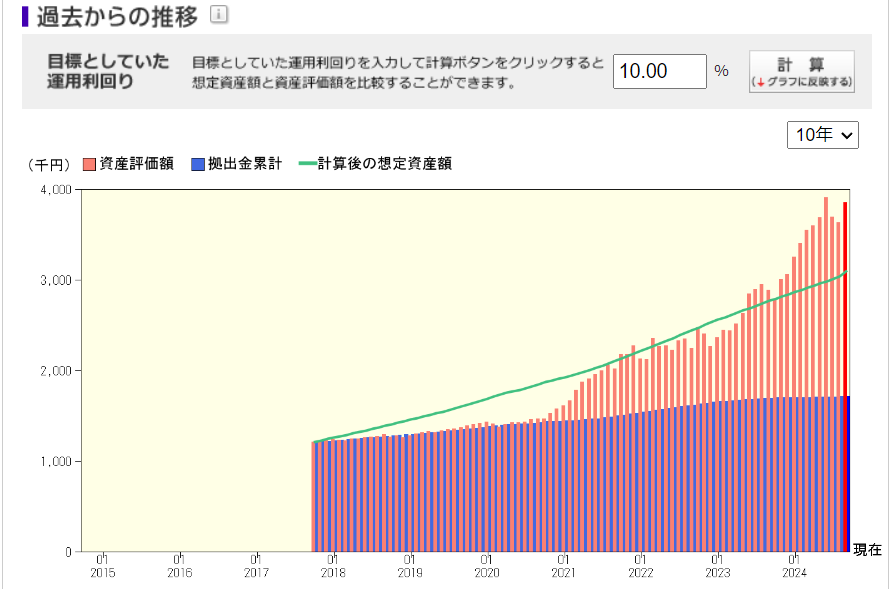

2020年の年末まで、私はインデックス投資を知らず元本確保型の商品のみを購入していました。そのためグラフの通り、「資産評価額(橙色)=拠出金累計(青色)」になっています。

しかし、2021年年始以降、インデックス投資100%(野村DC外国株式インデックスファンド)に切り替えてから「運用利回り10%」を超えることがで来ており、「資産評価額=拠出額x2」にまで増やすことができました。

驚くべきは2022年末から毎月1000円だけの買い増し(積立)にも関わらず、変わらず着実に資産が増えていること!

これまでとの変化点:

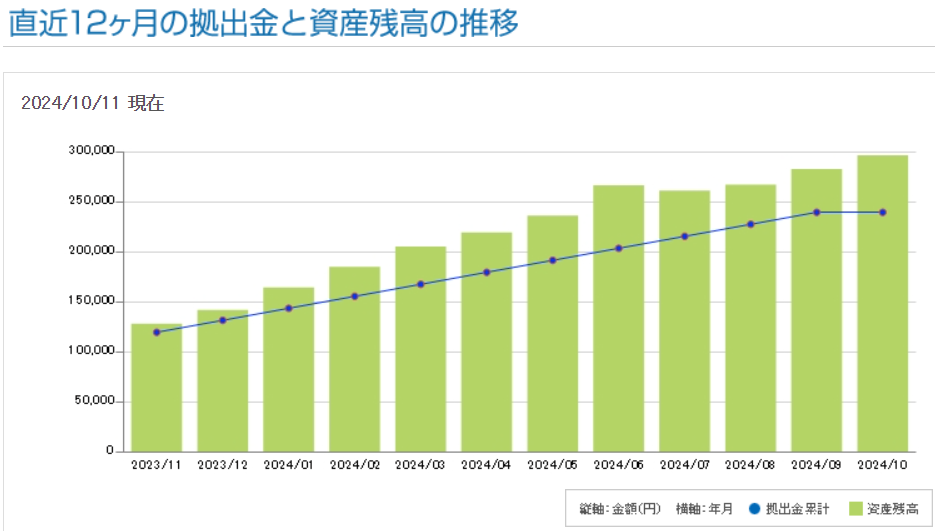

- 買い増し:毎月1000円(会社からの拠出金のみ)

- 商品切り替え:なし

- 市場動向:8月からの株価の下落から少々回復してきました。まだ含み益が以前ほど回復していません。

結論2:iDecoの運用成績

私の確定拠出年金の運用成績はこちらです。

2022年からiDecoを開始して、拠出額も含み益もまだまだ少ないです。

これまでとの変化点:

- 買い増し:毎月1万2000円

- 商品切り替え:なし

- その他:変化点ではありませんが、2024年12月に制度改正でiDecoの拠出額の上限が引き上げられます。

<現在>1万2000円→<今後>2万円 と増額して節税UPと含み益UPを狙いたいと思います。

すでに証券会社各社では増額の事前受付を開始しています!

今月締め切りの会社もありますので、確認してみてください。

仙台タローの投資先

私が資産運用で利用している制度と投資商品は以下です。

| 制度 | 投資商品 | 指数 |

| 確定拠出年金DC | 野村DC外国株式インデックスファンド | ほぼオールカントリー |

| iDeCo | eMAXIS Slim 米国株式(S&P500) | S&P500 |

| つみたてNISA | 楽天・全米株式インデックス・ファンド | ほぼS&P500 |

| 新NISA | eMAXIS Slim 全世界株式(オール・カントリー) | オールカントリー |

| 特定口座 | eMAXIS Slim 米国株式(S&P500) | S&P500 |

| 特定口座 | ニッセイNASDAQ100インデックスファンド | ほぼS&P500 |

確定拠出年金(DC)とiDecoの投資方針

確定拠出年金とiDecoの投資方針は極めてシンプルです。

リスクを取って、できるだけ攻めて資産増を狙う!

そのため、確定拠出年金はほぼオールカントリーと同義の「野村DC外国株式インデックスファンド」と、iDecoはSP500の「eMAXIS Slim 米国株式(S&P500)」を選択しました。

確定拠出年金(DC)でSP500を選ばなかった理由

単純に確定拠出年金で選べる商品にSP500相当の商品がありませんでした。

なので「野村DC外国株式インデックスファンド」を選んでいます。

確定拠出年金は各企業によって制度や取り扱い商品が異なるますが、ネットで調査した限りあまりリスクの高い商品は選択肢として用意されていないようです。

そのためSP500相当の商品がない場合があるのです。

確定拠出年金をやめて、iDecoを選択した理由

確定拠出年金があったので、私の会社ではこれまでずっとiDecoに加入できませんでしたが、2022年に制度が変わり、私の会社でも「確定拠出年金か、iDecoかのどちらか」の選択制になりました。

私の会社の確定拠出年金はマッチング拠出といって、会社が本人と同額分拠出してくれる制度だったのですが、その額の上限は本人5000円(会社と併せて1万円)でした。

会社が半分を負担してくれるにしても額が少なすぎる。

昇進すれば拠出額の上限は上がるけど、それはいつですか?(笑)って話。

というわけで、確定拠出年金をやめてiDecoを選択することにしました。

厳密には確定拠出年金への拠出はやめましたが、確定拠出年金の運用は継続してOKなので、運用は続けてます。

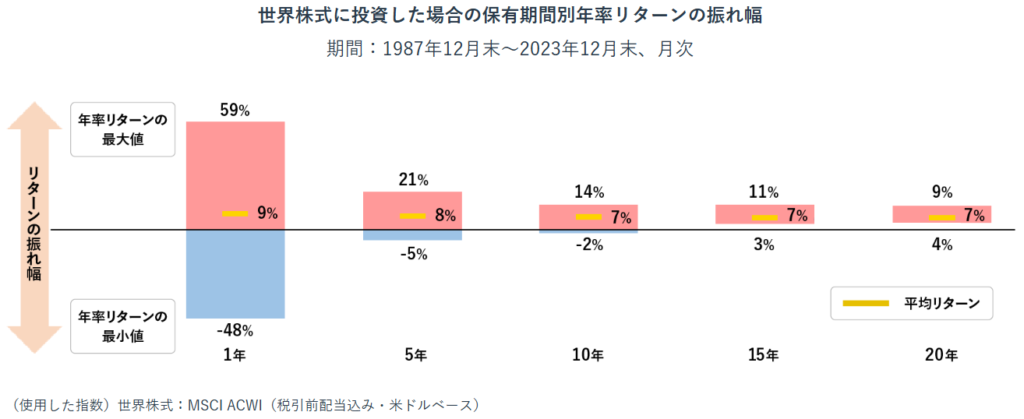

インデックス投資の運用期間と投資リターンの関係

株価の下落が激しく証券会社のサポートに問い合わせが殺到しているなどとニュースで聞きます。

が、サポートは運用成績のサポートはしてくれません!それは自己責任の領域です!(気持ちは十分わかりますが)

そのような方は、インデックス投資の運用期間と投資リターンの関係を知っておくと少しは安心できるはずです。

長期投資の「長期」とは何年?メリットと併せて解説 | 資産運用ステップアップ編 | お金を育てる研究所 (nomura-am.co.jp)

簡単にいうと、運用期間が短いとリターンはプラスもマイナスも大きく、運用期間が長くなればほぼプラスのリターンになる、というもの。

これを知らないと、毎日もしくは毎月の増減額を見て一喜一憂して、果ては株価が下がったときに売る、なーんてことに繋がるわけです。

インデックス投資は「 長期投資 」です。

今年始まった新NISAで結果が出るのは(リスクが大きく低減するのは)短く見積もっても5年後です。

これまであった一般NISAの運用期間が5年になっていたのも、こういったデータから判断して、政府が国民に安全に株式運用してもらおうと考えているためです。

新NISAは今年始まったばかりです。焦らずどっしり構えていきましょう。

「コツコツ買って、ひたすら待つ(バイ&ホールド)」を貫きましょう!

最後に

運用成績や我が家の資産状況も毎月記事にしていますので、比較したい方、見てみたい方はぜひご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント