皆さんはどんな保険に入っていますか?

私はかつて年間300万円ほど保険にお金をかけていました(見事な保険貧乏・・・)。

そんな私が保険の現実を、具体的な数値を出しつつ紹介したいと思います。

今回は変額保険についてです。

変額保険とは?

簡単に言うと、

変額保険 = 投資信託 + 生命保険 です。

特徴としては以下です。

- 月々の保険料を投資信託のように運用しつつ、最終的に運用成績に応じた金額を受け取れる

- 万が一契約期間中に死亡などの場合、運用成績に関わらず契約一時金を受け取れる

マーケットリンク | 変額保険 | 東京海上日動あんしん生命保険 (tmn-anshin.co.jp)

これだけ聞くとまるで理想的な夢の保険です!!

具体的な商品としては、以下などがあります。

アフラック<公式>資産形成と保障のハイブリッド ツミタス (aflac.co.jp)

【結論】変額は絶対不要です!!!

先に結論を述べます。

変額保険の契約は不要です。

なぜ不要なのか順を追って説明いきます。

不要な理由:運用成績がすこぶる悪い

まずは私の成績がこちらです。

なお、契約していたのは東京海上日動あんしん生命:マーケットリンクです。

| 合計 | 私 | 妻 | |

| 契約期間 | – | 2021年1月~2023年11月 (約3年間) | 左に同じ |

| 投資対象 | 外国株式 : 新興国株式 = 4.5 : 1.5 | 外国株式 : 新興国株式 = 2.5 : 0.5 | 外国株式 : 新興国株式 = 2 : 1 |

| 死亡時一時金 | 1億2000万円 | 6000万円 | 6000万円 |

| 月々保険料 | 184,200円 | 93,540円 | 90,660円 |

| 払い込み総額 | 6,447,000円 | 3,273,900円 | 3,173,100円 |

| 解約金 | 4,229,671円 | 2,181,129円 | 2,048,542円 |

| 損益総額 | ▲2,217,329円 | ▲1,092,771円 | ▲1,124,558円 |

| 損益率 | ▲34.4% | ▲33.4% | ▲35.4% |

・・・はい。真っ赤っかですね・・・。軽いマイナスならまだしも、がっつりマイナスです。

しかもこれ、解約した時にたまたま下がったわけではありません。

以下は4か月間の払った保険料(払込保険料累計)に対する運用成績(積立金額)です。

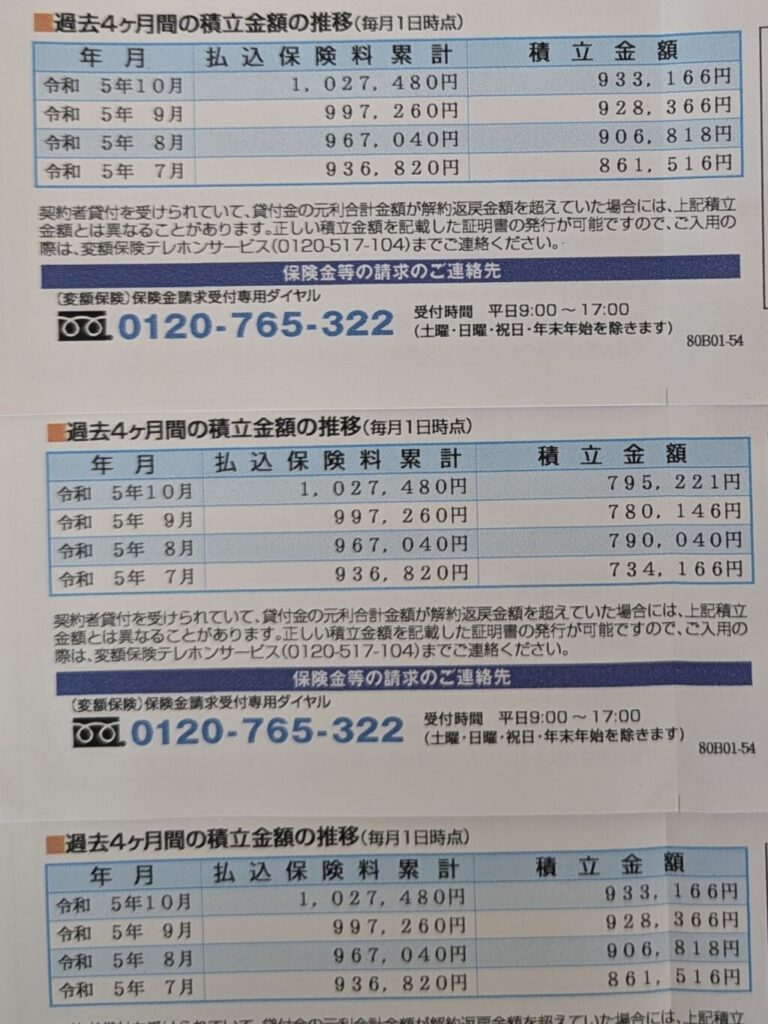

見ての通り、

どの月でも必ず 払った保険料(払込保険料累計) < 運用成績(積立金額)

が成立してしまっています。というか、契約してからずっとコレです(泣)

※こちらは定期的に保険会社から送られてくるお知らせのハガキです。

契約は私、妻で3口ずつ契約していたため、ハガキも金額も分かれて記載されています。

一方、同期間のつみたてNISAの成績はすこぶる良い

こちらは、同期間に実施したつみたてNISAの成績です。

月々の積立金額が30,000円なので上の変額保険に比べたら少額ですが、見ての通り1,020,000円の払込に対し、+291,561円(+28.6%)の含み益が出ています。

“変額保険 = 投資信託 + 生命保険”なので、つみたてNISAの成績も変額保険の成績と同じになりそうですが、全く異なります。

運用成績は全く異なりますが、変額保険の契約前はまさかこんなことになるとは思っていませんでした。

変額保険のチャート(価格変動)は良い傾向

変額保険は保険営業から進められて契約しました。契約前にもちろん数字上での確認を行いました。

ですが、損してしまった!!

投資は損する可能性があるものですが、あまりにもNISAの成績と違いすぎます。

そもそもチャート(価格変動)が悪いのでしょうか?

比較してみましょう!

まずは以下はeMAXIS Slim 先進国株式のチャート(価格変動)です。

eMAXIS Slim 先進国株式インデックス | eMAXIS(イーマクシス) (mufg.jp)

次に以下は変額保険、マーケットリンク(東京海上日動あんしん生命)の外国株式型のチャートです

(株式の対象地域とコンセプトはeMAXIS Slim 先進国株式と同等です)。

商品情報(商品名五十音順)|変額保険・変額年金保険情報サイト|東京海上日動あんしん生命 (tmn-anshin.co.jp)

こまかいチャートの上下は異なりますが、右肩上がりなのは同じ傾向です。

このデータに加えて保険営業から言われたのは、

- 外国、特にアメリカは世界の中心であり、世界をけん引する企業が多数ある

- 世界の人口はこれからも増加し続けるので、世界をけん引するアメリカの企業の利益も増加する

と説明を加えてきました。

つまり、将来的に右肩上がりになる可能性が高いと説明してきました(もちろん可能性として)。

私が契約したのは2021年1月なのでこの予想はあっていたわけですが、問題はコストでした。

変額保険の手数料も妥当

こちらが変額保険、マーケットリンク(東京海上日動あんしん生命)の信託報酬(手数料)です。

投資リスク・費用 | マーケットリンク(変額保険) | 東京海上日動あんしん生命保険 (tmn-anshin.co.jp)

次にこちらがeMAXIS Slim 先進国株式の信託報酬です。

変額保険と比べると1/2ほどですが、変額保険の信託報酬は絶対的に見て決してバカみたいに高いわけではありません。

eMAXIS Slim 先進国株式インデックス | 投資信託 | 楽天証券 (rakuten-sec.co.jp)

チャートも良い傾向、手数料も妥当。

では変額保険の何が悪いのでしょうか?

変額保険が良い商品だと勘違いしてしまったポイント:隠れコスト

チャートも手数料も問題なさそうなのに、契約期間が始まってからずーーーーーーーーーっと運用成績はマイナスでした。

最終的にわかったのが、保険営業本人の口から出た「 隠れコスト 」です。

具体的なデータや資料はない(スミマセン汗)のですが、契約をしてから2年経った頃、

「あまりにも変額保険の成績が悪いのでどうしようか悩んでる。」

と保険営業に伝えたところ、

「開始2年くらいは保険会社への手数料がかかるんですよー」

とさらっと言われました。

ソンナコト、初耳ナンデスガ・・・(白目)

しかしさすが営業! 続けざまに…

「でもこれからは手数料がかからなくなるので、プラスになりますよー」

と、実際に営業本人が運用している(と思われる)スマホ画面を見せられました。

これまでさんざんマイナスを積み重ねていたので、もう少し様子を見ることにしましたが、結果はお察しの通り・・・

解約しようとしたら案の定・・・

そしてしばらくして一念発起し、YouTubeやネット検索、本などで勉強してみると、「やっぱり変額保険は要らない!てか、損!」と分かったので、保険を全て解約することにしました。

ですが、そこでもさすが営業!

「今解約しても成績が悪いので、もうちょっと持ってた方がいいですよー」とか、

「払い済み保険にしてこのまま様子見るのはどうですかー」とか、

「今の仙台タローさんにベストな新しい保険があるんですよー」とか、

何とか継続、何ならもっとカモられそうになりました(笑)

ある程度は誠実な営業だったので私の得た知識と考えを述べたら、私の考えに同意し、スッと引いてくれました。

ちなみに”払い済み保険への切り替え”も要りません!!

もし私のように払い済み保険への切り替えを勧められたら断った方が良いです。というのも、

- 払い済み保険にすると、保険内容がショボくなる

→例えば、死亡一時金が下がる - 資金が保険会社にとられたままになる

→その資金を自分で運用した方が稼げる - 毎年保険会社から信託報酬(手数料)を取られ続ける

→払い込んだ資金がさらにじわじわ減る可能性がある

払い済み保険にせずさっさと解約しましょう!

ちなみに”報酬半額”でも要りません!!

日経のニュースで「東京海上あんしん生命、変額保険の報酬半額」とのニュースがありました。

分かると思いますが、これだけ損する商品の手数料が半額になろうと不要です!

高すぎる勉強代だった・・・

失敗は成功のもと、とはいうものの変額保険で失った▲2,217,329円という額はあまりにも大きすぎる失敗でした。。。

この記事を書いている時もしみじみ感じました(涙)

何にせよ、投資 + 保険のような混ぜ物はNGということです。保険で投資はNG!

最後に

その他の保険についても、記事を書いています。

ぜひこちらもご覧ください♪

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント