今回は前回の続きです。

私は資産を守り増やしていく方法として、証券会社での「インデックス投資」による資産運用が最善と考えています。

インデックス投資では、コツコツ買って、ひたすら待つ(バイ&ホールド)ことが王道です。

ただし!

ただただ放置していては、管理しているとは言えません。

売らなくてもいざという時のために、いくら我が家にあるのかを把握しておく必要があるためです。

また、夫婦や家族の中で情報共有するためにも、資産状況をまとめておくことは必須です。

突然、

- あなたが亡くなったとき

- パートナーが亡くなったとき

- 子供を残して夫婦二人が亡くなったとき

- 大病を患ったとき

あなたの家のお金は、どこに、いくらあるのか?

- その情報をパートナーも把握しているか?

- その情報を頼れる親族も把握しているか?

を、自信をもってYesと答えられる必要があるためです。

「まぁ、何とかなるでしょ!」、「そんな日は来ない!」

と楽観的でも良いですが、夫婦どちらかが亡くなった場合、障害や大病、大怪我した場合、残された方は一人で子供を見つつ対応しなくてはなりません。

夫婦二人が同時に亡くなったら、何にも知らない親族が対応しなくてはなりません。

しかも、こういった不幸は何の前触れのなく訪れるものです。

結論:私が作った資産管理用のファイル ※ダウンロードOK!

我が家の資産管理のため、私が作成した管理用の文書ファイルは↓↓こちら↓↓です。

(インデックス投資商品の資産管理のためのファイルです)

ぜひダウンロードして、皆さんの家の資産管理にお使いください。

数式が入っている箇所は自動計算される項目です。そのまま使えます。

まとめ始めると、「あれのこと、忘れてた!」とか「あれも書いておこう!」と思うはずです。

どんどんカスタムして、使いやすくわかりやすいファイルにぜひ作り替えてみてください!

こういうの面倒ですよね。

なので、私のファイルを使って楽してください!

資産管理の記録周期は?

私は1か月ごとに資産管理を記録しています。

余剰金は

- できるだけすぐに投資しつつ、

- でも生活防衛資金はしっかり守って

資産運用したいためです。

クレジットの引き落としや光熱費の引き落としも1か月ごとなので、1か月ごとに資産管理していれば余剰金が増え過ぎることも、減りすぎることも防げます。

私は最善を目指して1か月ごとですが、せめて2~3か月ごとには行いたいところですね

余談:我が家のお金を1つのファイルにまとめている

ちなみに私は、保険や銀行、証券、年金、緊急連絡先などのお金の情報を1つのファイルにまとめています。

これを見れば、私が突然亡くなっても妻にわかるようになっていますし、内容の説明もしています。

詳しくは前回の記事に記載しています。

作成の助けになる私が作成したがファイルもあります。ぜひダウンロードしてご利用ください。

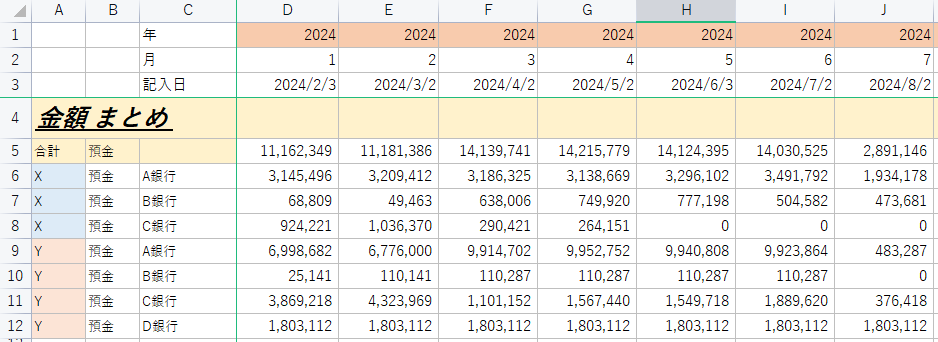

どんなことを書いているのか?:預金

記載事項について、まずは基本的な「銀行の預金」です。

誰の(A列)、どの銀行に(C列)、いくらあるのか(D列以降)を記録します。

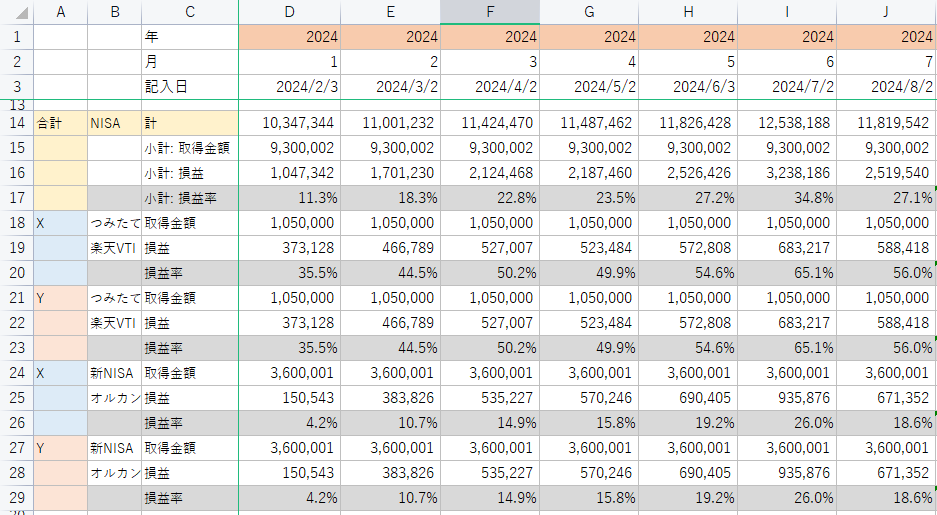

どんなことを書いているのか?:NISA

続いて、「NISA関連」です。

誰が(A列)、どのインデックス投資商品を(B列)、いくら持っているのか(D列以降)を記載します。

取得金額、損益は必ず押さえておきたいポイントです。

(損益率や14~17行目の合計額は自動で計算されるようになっています)

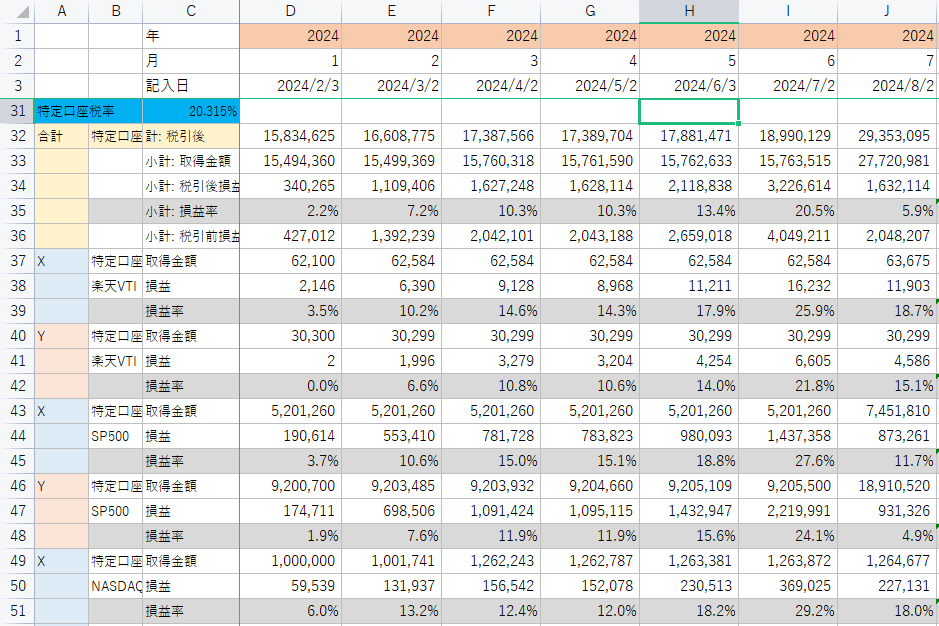

どんなことを書いているのか?:特定口座

続いて「特定口座」です。

記録内容はNISA関連とほぼ同様です。

しかしNISA口座と異なるのは、特定口座は売却時に税金がかかることです。

税率がのちのち変わることを考慮し、税率を自由に変更できるようにしてあります(C31セル)。

また、税金を引いた後の金額が自身が受け取れる金額なので、32行目に税引き後の資産額が自動で算出されるようになっています。

(32~36行目の合計額は自動で計算されます)

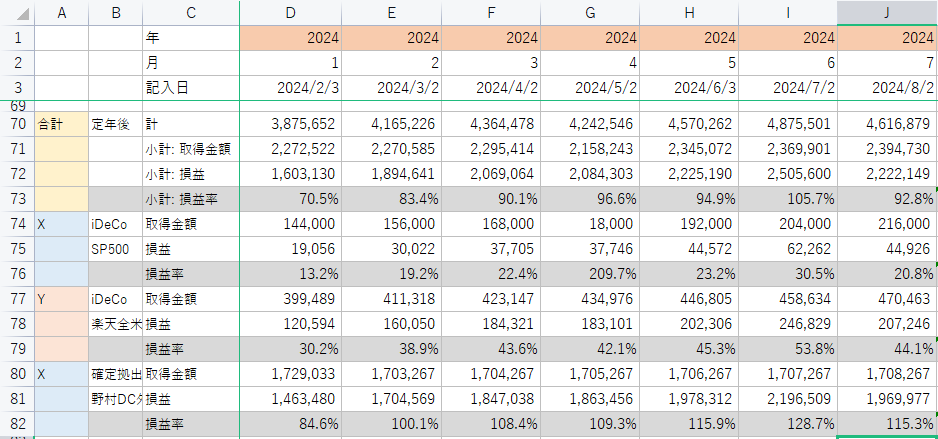

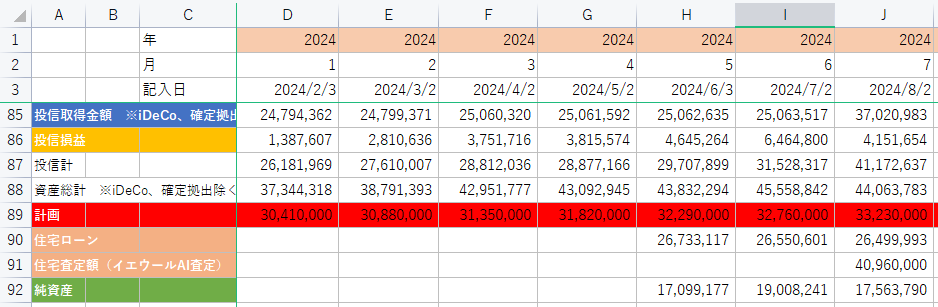

どんなことを書いているのか?:iDeco・確定拠出年金

続いて定年後の「iDeco・確定拠出年金」です。

記録内容はNISA関連とほぼ同様です。

特定口座と同様に、受け取るときに税金がかかりますが状況により課税額は異なるので、税率は考慮していません。

どんなことを書いているのか?:住宅ローン残高

続いて「住宅ローン残高」です。

自宅をお持ちの方は忘れず管理しておきましょう。

家を資産(プラスの要素)と考える方もいると思いますが、私はそう思いません。

契約者が生きている限り、住宅ローンは「借金」で、家は「負債」です。

東京や大都市以外の住宅に価値はほぼありません。

マンション価格が高騰しているニュースを聞くこともありますが、あくまであれは東京の超人気エリアの話です。

プラスの資産になったらラッキーくらいに思って、資産管理上はマイナスの資産として管理します。

ちなみに、イエウールというサイトで家の価値を簡単に査定できます。

AI査定であれば、変な勧誘も来ず情報だけ入手できます。

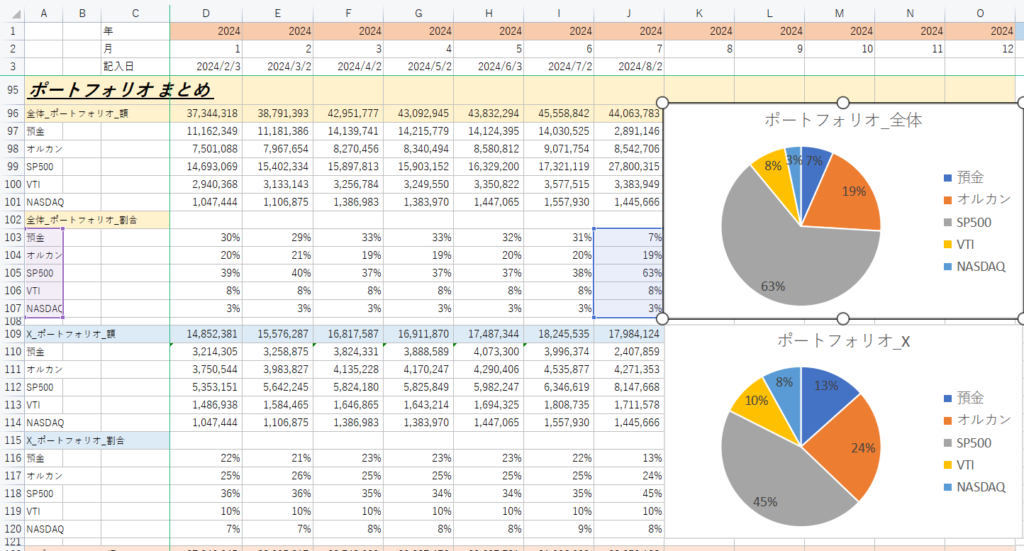

どんなことを書いているのか?:資産のポートフォリオ

最後に「資産のポートフォリオ(資産の構成)」です。

これはオマケと考えて良い項目です。

私はまだ攻め攻めでインデックス投資をするつもりなので、アメリカ中心の投資をしています。

もっと歳を取ればポートフォリオを見直す必要が出るかもしれないため、今のうちから

- どれくらいの配分で、

- どこに投資しているのか

を簡単にわかるようにしています。

その他ポイント:記録したら家族に状況を報告しておく

資産管理の記録が終わったら、家族に状況を報告しておきましょう!

夫婦で合算して資産管理しているなら、夫婦で状況は共有しておきます。

別にかしこまったり、しっかりした報告は必要なく、

「資産4000万超えたよ」とか、「先月から500万も下がっちゃったよ」とか。

簡単で良いと思います。

とにかく知っといてもらうことが大事!

もっと聞きたいようにしているなら、資料を見せればOK

最後に

私の家のお金の管理を2回に分けて紹介しました。

もしまだ管理していないなら、ぜひ管理をやってみてください!

お金への興味や改善点など、必ず良い方向に向かうでしょう。

それではまた、次の記事でお会いしましょう!

Follow @sendaitaro_blogぜひ気軽にコメントしていってくださいね♪

リクエストあれば、記事で解説したいと思います。

記事を書いたらXにポストしてます。

フォローしてもらうと歓喜します(笑)

コメント